{kind=link}

Estimado Lector,

Esta entrada ha sido actualizada el 19.04.2023, puedes ver la entrada original en este enlace, en febrero 2015 anticipábamos lo que ahora decimos y que puede leerse en el último párrafo.

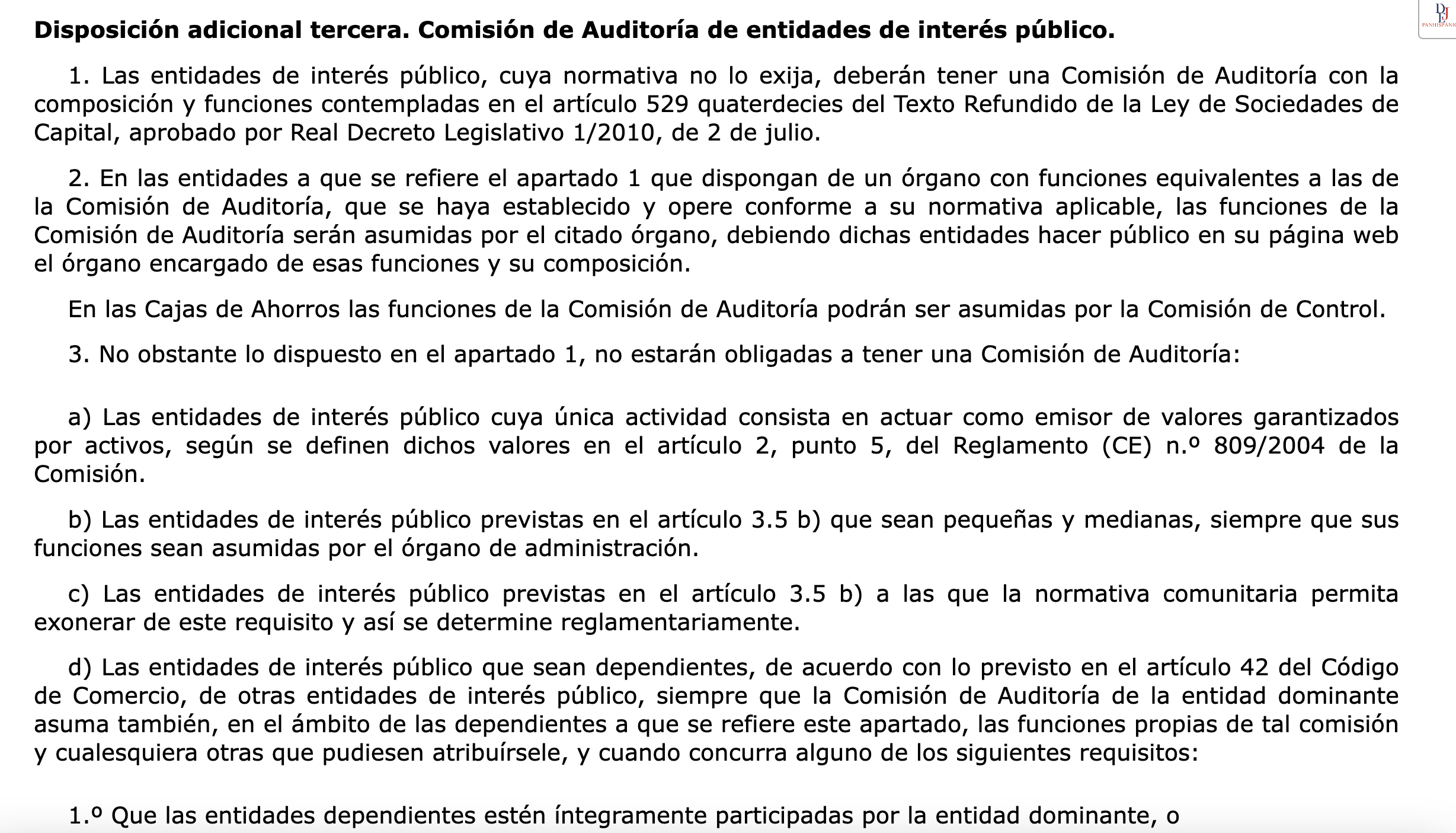

La obligación está en la Disposición adicional tercera de la ley de auditoría decuentas y tienen obligación de tener comisión de auditoría, básicamente, las Entidades de interés Público, en el ámbito de los mercados de valores esto comprendería:

- Las sociedades cotizadas en mercados oficiales, Bolsa Española (Madrid, Barcelona, Valencia y Bilbao) integradas en el SIBE. De BME Growth las que antes estaban en el segmento de empresas en expansión, es decir, excluye SOCIMIS y no quedan recogidos emisores admitidos en otros sistema multilateral de negociación (SMN).

- Las entidades de Crédito o aseguradoras que estén dentro del ámbito de supervisión y control atribuido a la CNMV.

- Las Empresas de Servicios de inversión e IIC que superen determinados límites.

- Cualquier sociedad, cotizada o no, que supere estos límites: i) cifra negocio superior a 2.000.000.000 € y ii) más de 4.000 empleados. Para quedar capturado en este supuesto, se deben superar estos límites 2 ejercicios consecutivos, entras en el segundo y sales en el segundo.

Actualización 2024 de la Guía sobre comisiones de auditoría CNMV.

Actualización 10.09.2024: Artículo nueva definición de EIP de IESBA - ICAC (referencia interna 1.1.3.159)

Recibe un cordial saludo.

Ignacio Aguilar.

No hay comentarios:

Publicar un comentario

Responsable » Ignacio Aguilar Jara

Finalidad » gestionar los comentarios.

Legitimación » tu consentimiento.

Destinatarios » los datos que me facilitas estarán ubicados en los servidores de Google LLC , con domicilio en EEUU. Más información en: http://www.blogger.com/ (Google LLC ). Google LLC trata los datos con la finalidad de realizar sus servicios de plataforma web a Ignacio Aguilar Jara.

Derechos » podrás ejercer tus derechos, entre otros, a acceder, rectificar, limitar y suprimir tus datos.