Estimado Lector,

En el canal de KPMG en youtube han publicado una entrevista interesantísima a la presidenta del ICAC, te la dejo porque es parada obligada en este cierre de ejercicio.

lunes, 28 de diciembre de 2015

Proyecto RD PGC PYMES

Estimado Lector,

Al fin ha sido publicado el proyecto del PGC PYMES

1.- Proyecto de RD de modificación del Plan General de PYMES.

Mucho se ha hablado sobre las novedades que traería el nuevo PGC PYMES, para informarme asistí en mayo de 2015 a una conferencia en AECA del profesor Juan Manuel Perez Iglesias, Subdirector de Normalización Contable del ICAC. Tengamos en cuenta que la Directiva Europea lo que ofrece son opciones que requieren transposición, no parece adecuado considerar dichas opciones sin escuchar a la que persona que debe optar por ellas, tenemos la suerte que el ICAC en los foros adecuados, como es AECA nos anticipa los criterios que va a adoptar y aporta certidumbre sobre las reformas en curso.

En este curso tomé unas notas que pasé a mis alumnos y que al final si las repasas ha sido lo que contempla el nuevo proyecto PGC PYME.

1.- Proyecto de RD de modificación del Plan General de PYMES.

Mucho se ha hablado sobre las novedades que traería el nuevo PGC PYMES, para informarme asistí en mayo de 2015 a una conferencia en AECA del profesor Juan Manuel Perez Iglesias, Subdirector de Normalización Contable del ICAC. Tengamos en cuenta que la Directiva Europea lo que ofrece son opciones que requieren transposición, no parece adecuado considerar dichas opciones sin escuchar a la que persona que debe optar por ellas, tenemos la suerte que el ICAC en los foros adecuados, como es AECA nos anticipa los criterios que va a adoptar y aporta certidumbre sobre las reformas en curso.

En este curso tomé unas notas que pasé a mis alumnos y que al final si las repasas ha sido lo que contempla el nuevo proyecto PGC PYME.

2.- Notas conferencia Juan Mauel Perez Iglesias en AECA el 21 de mayo 2015.

El resumen es un poco caotico pero estan todas las novedades que ahora recoge el PGC PYMES y que enumero en 5 puntos:

El resumen es un poco caotico pero estan todas las novedades que ahora recoge el PGC PYMES y que enumero en 5 puntos:

sábado, 26 de diciembre de 2015

Caso CN 2 bis (Fusión Inversa)

Estimado Lector,

He publicado un nuevo caso de CN Fusión inversa, puedes descargar los archivos adjuntos en la página de la Guía de CN y consolidación.

He publicado un nuevo caso de CN Fusión inversa, puedes descargar los archivos adjuntos en la página de la Guía de CN y consolidación.

viernes, 25 de diciembre de 2015

Experto contable y modificaciones de la Ley de Sociedades de Capital

Las modificaciones en el Texto

Refundido de la Ley de Sociedades de Capital, aprobado por Real Decreto

Legislativo 1/2010, de 2 de julio, traen algunos cambios que podrían ser interesantes para los Expertos Contables, la fecha de entrada en vigor es 1 de enero de 2016, puedes verlas tu mismo en el Texto Consolidado actualizado a 21 de julio de 2015 y que te dejo enlazado.

A continuación dejo una comparación de los textos antes y después de la reforma llevada a cabo por la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas.

A continuación dejo una comparación de los textos antes y después de la reforma llevada a cabo por la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas.

1.-Régimen de la transmisión voluntaria por actos inter vivos

Letra d) apartado 2 artículo 107

Letra d) apartado 2 artículo 107

Ahora Dice

|

Antes Decía

|

Se entenderá por valor razonable el que determine un experto independiente, distinto al auditor de la

sociedad, designado a tal efecto por los administradores de ésta.

En los casos de

aportación a sociedad anónima o comanditaria por acciones, se entenderá por

valor real de las participaciones el que resulte del informe elaborado por el

experto independiente nombrado por el

registrador mercantil.

|

Se entenderá por valor razonable el que determine un auditor de cuentas, distinto al auditor de la

sociedad, designado a tal efecto por los administradores de ésta.

En los casos de aportación a sociedad anónima o

comanditaria por acciones, se entenderá por valor real de las participaciones

el que resulte del informe elaborado por el experto

independiente nombrado por el registrador mercantil.

|

lunes, 21 de diciembre de 2015

lunes, 14 de diciembre de 2015

NIIF 10 Definición de Control 1: Poder, Casos y Comentarios

He publicado en la Guía de Consolidación y Combinaciones de Negocio un primer artículo sobre la definición de control bajo la NIIF 10 que puedes ver aquí.

Espero que te resulte de utilidad.

viernes, 27 de noviembre de 2015

Fecha y Lugar Examen ROAC 2015

Han salido publicadas las listas definitivas de admitidos a la segunda fase del examen y la fecha que es el 12 de diciembre de 2015, el tribunal ha respetado los plazos establecidos en la Orden de Convocatoria.

Lista de Admitidos a la segunda fase.

Examen día 12 de diciembre de 2015 a las 9:00 a.m. (debes estar a las 8:00 a.m.)

Madrid

Escuela Técnica Superior de Ingenieros de Caminos, Canales y Puertos

Calle Profesor Aranguren, 3, Ciudad Universitaria, 28040, Madrid.

Actualización 30.11.2015: Distribución de aulas Madrid.

Barcelona

Universidad de Barcelona. Facultad de Economía y Empresa. Avenida Diagonal, 696 (edificio 696), 08034 Barcelona.

Actualización 30.11.2015: Distribución de aulas Barcelona.

lunes, 26 de octubre de 2015

Supuesto 6 del Examen 2013 acceso al ROAC

En enero de 2014 publiqué en este mismo blog un caso de valoración exactamente igual al que ha sido publicado con la solución oficial, donde además tienes los enlaces a las explicaciones sobre el cálculo del Coste Medio Ponderado del Capital, te dejo la entrada como recordatorio.

En las clases de preparación hemos explicado matemáticas financieras, con lo que hemos visto, capitalización simple, compuesta y rentas, con termino constante y creciente siguiendo leyes aritmética y geométrica importante para entender el cálculo del valor residual que se utiliza para resolver este problema, ya que este se resuleve por una geométrica perpetua.

A continuación te dejo un enlace a la solución que hicimos en su día en clase:

miércoles, 14 de octubre de 2015

Listas defnitivas examen ROAC 2015

Estimados Compañeros,

Publicadas listas definitivas de admitidos, excluidos y dispensados del examen de acceso al ROAC del año 2015, lo dejo más para el archivo que para otra cosa, que yo sepa sólo ha habido un cambio respecto a las provisionales:

1.- Lista defnitiva de admitidos a la primera fase.

2.- Lista defnitiva de dispensados.

3.- Lista definitiva de excluidos.

sábado, 10 de octubre de 2015

Mas sobre Cifras Comparativas

Estimado Lector,

Comentábamos en una entrada reciente sobre informes algunas cuestiones sobre cifras comparativas. En este mes de julio de 2015 el ICJCE ha publicado junto con la Revista Auditores el Cuaderno Técnico número 22 donde se hacen algunas reflexiones sobre cifras comparativas que creo que te puede interesar y que complementan lo que ya comentamos en su momento en la entrada de referencia.

Por un lado el ICJCE nos recuerda la definición de cifras comparativas en la norma técnica:

“Cifras correspondientes a periodos anteriores: información comparativa consistente en importes e información revelada del periodo anterior que se incluyen como parte integrante de los estados financieros del periodo actual, con el objetivo de que se interpreten exclusivamente en relación con los importes e información revelada del periodo actual (denominados “cifras del periodo actual”). El grado de detalle de los importes y de las revelaciones comparativas presentadas depende principalmente de su relevancia respecto a las cifras del periodo actual.”

jueves, 17 de septiembre de 2015

Publicada primera lista provisional de aspirantes admitidos, excluidos y dispensados de la primera fase

Estimados Compañeros,

Se han publicado las primeras listas provisionales de aspirantes admitidos, excluidos y dispensados de la primera fase, en la última convocatoria estas listas salieron el 5 de septiembre, por lo que vamos, de momento más o menos en linea.

1.- Lista Provisional de Aspirantes Dispensados de la Primera Fase del Examen de acceso al ROAC.

2.-Lista Provisional de Aspirantes Excluidos de la Primera Fase de Examen de acceso al ROAC.

3.- Lista Provisional Aspirantes Admitidos a la Primera Fase del Examen de acceso al ROAC.

miércoles, 2 de septiembre de 2015

Solución examen ROAC 2013

Siguiendo tiempos en linea con los de la la última convocatoria, se ha publicado la solución ofical al examen de acceso al ROAC que se celebro en 2013, puedes adquirirla en el ICJCE y me imagino que en breve en la del REA también.

Página del ICJCE.

Página del REA.

Me preguntan si en el ICJCE se puede uno acoger al precio de auditor, sin ser auditor, bueno, te cuento:

a) La gente que han llamado al ICJCE le han dicho que te hacen el precio de 21 euros si te presentas al ROAC por el ICJCE, entonces te hacen el descuento.

b) Hay que recordar que LOS QUE VAYAIS A CURSOS DE PREPARACIÓN DE CORPORACIONES OS REGALAN LIBROS, PREGUNTADLO. Por ejemplo, en el curso del REA te regalan el libro de las dos últimas convocatorias.

c) En la tienda del Consejo General además suelen dar precios distintos a Colegiados, Miembros del REA y otros.

martes, 21 de julio de 2015

Publicada la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas

Hoy se ha publicado la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas, una ley que trae varias novedades algunas como la de la amortización del Fondo de Comercio, ya comentadas por el profesor Doctor Labatut en una entrada reciente.

¿Esto entra en el examen de acceso al ROAC convocatoria 2015?

De cara al examen de acceso al ROAC, yo entiendo que no debería tener impacto puesto que es una norma que no estaba vigente a la fecha de finalización del plazo para presentar solicitudes de admisión a examen, es decir, es una norma posterior al 4 de julio de 2015, aunque nunca está demás darle una lectura para ver lo que nos viene, a continuación reproducimos la Disposición final Decimo Cuarta sobre su entrada en vigor:

jueves, 16 de julio de 2015

Modificación del artículo 15 del Reglamento de auditoría

Estimado Lector,

En la página del ICAC puede leerse el siguiente proyecto del que

te dejo el enlace “Proyecto de Real Decreto …., por el que se modifica el RealDecreto 1517/2011, de 31 de octubre, por el que se aprueba el Reglamento quedesarrolla el texto refundido de la Ley de Auditoría de Cuentas, aprobado porel Real Decreto Legislativo 1/2011, de 1 de julio”

Una de las quejas recurrentes entre las corporaciones

representativas de auditores, es en referencia a los requerimientos que el

Reglamento (UE) número 537/2014 y la recientemente aprobada Ley de Auditoría (trasposición de la Directiva) establecen sobre las Entidades de interés público. Las Corporaciones llaman la atención respecto del hecho que frente a las 800 Entidades de Interés

Público que tiene Alemania, en España hay más de 8.000 (dato ABC - dato usado por la Presidenta del ICAC mencionado como fuente el organismo que lo elabora, este dato cambia en un artículo reciente que usa como fuente el ICJCE publicado también en ABC 1.800), ya pudimos oir a la

presidente del ICAC en el reciente congreso de AECA decir que se

iba a modificar la defnición de Entidades de interés público tal y como estas

estaban definidas en el artículo 15 del Reglamento.

sábado, 13 de junio de 2015

Varios temas sobre informes bajo las nuevas NTA (NIA-ES 700, 705, 706, 710, 720)

Estimado Lector,

En las últimas semanas se me han ido planteando diversas consultas sobre informes, que he ido contestando a los compañeros, así que paso a trasladar los puntos vista al blog para contrastarlos contigo, a continuación como digo expongo mi interpretación sobre estos temas, pero si crees que me estoy equivocando los comentarios son todo tuyos:

1.- ¿ Hay que numerar los párrafos de Fundamento de la opnión?

Lo primero que habría que decir, es que la norma no dice nada sobre numerar o no los párrafos de fundamento de la opinión con salvedades, por tanto, no hablamos de que esta práctica esté bien o mal, sino más bien, de cual sería la que proporciona un mayor grado de homogeneidad con respecto a lo que ya se está haciendo en Europa.

En este sentido me voy a remitir al Congreso de Adutoría celebrado en Palma de Mallorca en octubre de 2014, en concreto a la ponencia sobre este tema que impartió la Directora de práctica profesional de Deloitte, escoltada por el Sr. D. Enrique Rubio y el Sr. D. Jaume Carrera, y que además como puedes comprobar tu mismo coincide con lo expuesto en la circular ES 02/2015 del ICJCE en el "Modelo 14".

Como digo en este congreso celebrado en Palma de Mallorca literalmente se dijo:

lunes, 25 de mayo de 2015

Publicada Convocatoria Examen ROAC 2015

Hoy día 25 de mayo de 2015 se acaba de publicar la Orden de Convocatoria para el examen de aptitud profesional para el examen de acceso al ROAC del año 2015.

Orden ECC/951/2015, de 22 de abril, por la que se publica la convocatoria

conjunta del Instituto de Censores Jurados de Cuentas de España y del

Consejo General de Economistas, de examen de aptitud profesional para la

inscripción en el Registro Oficial de Auditores de Cuentas.

jueves, 23 de abril de 2015

Publicada RICAC de Costes de producción

Hoy 23 de abril de 2015 se ha publicado la Resolución del ICAC sobre costes de producción en el Boletín Oficial del Estado, a continuación te dejo el enlace para acceder al documento y un resumen de la resolución realizado a partir del preámbulo de la norma.

Resolución de 14 de abril de 2015, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se establecen criterios para la determinación del coste de producción.

Sencillamente son anotaciones que he ido haciendo a medida que realizaba la primera lectura del preámbulo y que te dejo a modo de resumen por si te pueden ser de alguna utilidad en tu estudio personal.

martes, 21 de abril de 2015

Plazos convocatoria Examen ROAC

Estimado Lector,

Hay muchos compañeros haciendo cábalas sobre cuando será la próxima convocatoria, lo voy a poner en mayúscula y negrita, para que todos lo tengamos claro, no se cuando será la próxima convocatoria. Como a muchos os gusta hacer cábalas te dejo estructurados los plazos según la convocatoria de 2013 para que puedas hacer todas las cábalas que se te puedan ocurrir, dentro de un marco legal ya conocido.

Resumo a continuación los plazos para convocar y realizar el examen indicando datos adicionales todo según la convocatoria de 2013.

Antes de empezar léete los artículos 36, 37 y 38 del Reglamento de auditoría, eso te ayudará a entender como se convoca el examen. (Actualización 6.06.21: En el nuevo reglamento de auditoría 2021 esto estaría en el artículo 29 (examen de aptitud) artículo 30 (Convocatoria y tribunal).

Actualización 6.06.21: En el reglamento de auditoría 2021, el artículo 30.2 establece que, "la convocatoria tendrá una periodicidad, al menos, bienal y solo

podrán tener acceso a las pruebas las personas que cumplan y acrediten

los requisitos establecidos en el artículo 9.2.a) y b) de la Ley

22/2015, de 20 de julio".

Solicitudes

(Convocatoria 2013)

"..en

el plazo de 40 días naturales desde el día siguiente a la fecha de publicación

de esta convocatoria en el Boletín Oficial del Estado."

Ejemplo ilustrativo (no es una predicción): 1 de julio fin del plazo 10 de agosto.

Ejemplo ilustrativo (no es una predicción): 1 de julio fin del plazo 10 de agosto.

Publicación

de listas primera fase (Convocatoria 2013)

"Una

vez examinadas por el Tribunal las solicitudes de admisión, y en un periodo de

tiempo no superior a tres meses desde la expiración del plazo de presentación

de solicitudes establecido en la base 3, se publicarán: por una parte, la lista

provisional de aspirantes admitidos y excluidos a la primera fase del

examen..."

Ejemplo ilustrativo (no es una predicción): 15 de septiembre.

Ejemplo ilustrativo (no es una predicción): 15 de septiembre.

domingo, 19 de abril de 2015

Preparando el examen ROAC 2015 (manuales de referencia)

Estimado Lector,

Poco a poco, nos vamos acercando a la fecha de la convocatoria, nadie sabe cuando será, salvo los que convocan que son las corporaciones, pero si el examen práctico fue en diciembre 2013 y se respeta el carácter bienal de la convocatoria no puede quedar mucho.

Frecuentemente me preguntan por manuales para preparar el ROAC, a medida que avanzamos en clase voy recomendado manuales de referencia para cada una de las áreas, aquí te resumo los que recomendamos en clase, espero que te resulten de utilidad.

1.- Contabilidad General

Como manual de cabecera para estudiar el PGC y también valoraciones este manual es el que recomiendo en el grupo de preparación:

Casos Prácticos del PGC y PGC PYMES y sus implicaciones fiscales.

Autores: Antonio Pascual Martinez Alfonso y Profesor Dr. Gregorio Labatut Serrer.

Editorial: CISS (Grupo Wolters Kluwer)

Para consulta el de 2000 soluciones contables no lo veo tanto, para hacerlo entero, en plan manual de preparación, pero tiene todo, cuando digo todo digo TODO, es todos los casos que puedas imaginarte en relación al PGC.

domingo, 29 de marzo de 2015

Preparación para el Registro de Experto Contable 2015

Estimado Lector,

El Registro de Expertos Contables ha sacado la primera convocatoria de examen para acceder al Registro, el programa del examen para experto contable puedes verlo en el enlace que te adjunto.

Queda poco tiempo para la próxima convocatoria y realmente nadie sabe como va a ser el examen porque es el primero que se hace, pero en base al programa podemos hacer juntos una primera aproximación, al ser la primera vez que imparto la preparación para este examen lo que haré será abrir un sólo grupo piloto con 6 alumnos y cobraré una cantidad casi simbólica de 40 euros/mes.

En esta primera convocatoria mi idea es preparar juntos el temario, voy a poner mi mejor voluntad en hacerlo lo mejor posible, pero la primera vez que preparas un examen, que ni siquiera sabes como va a ser porque es la primera convocatoria, seguro que vamos a hacer cosas que en el futuro requerirán de mejoras, puedo ofrecerte mi conocimiento previo preparando el acceso al ROAC y todo mi esfuerzo y dedicación para hacer algo que realmente te ayude.

Espero que te animes a presentarte y a recorrer este camino juntos, quedo a la espera de tener noticias tuyas.

Puedes contactar conmigo en economiayauditoria@gmail.com, poniendo en el asunto "Preparación Registro Experto Contable".

Puedes contactar conmigo en economiayauditoria@gmail.com, poniendo en el asunto "Preparación Registro Experto Contable".

jueves, 12 de marzo de 2015

Curso de NIIF Fundación ADEIT homologado para el ROAC

Estimado Lector,

La Fundación ADEIT de la Universidad de Valencia, ha sacado un curso en Normas Internacionales de información financiera Dirigido por el profesor Labatut y en el que participo como docente, este curso está homologado con 8 horas de formación para auditores inscritos en el ROAC.

Si conoces a alguien interesado en conocer las NIIF, creo que es una buena oportunidad.

sábado, 21 de febrero de 2015

Consulta horas formación práctica ROAC 2015

Estimado Lector,

Me han pasado la respuesta a una consulta realizada por el presidente del ICJCE en el mes de abril de 2014 sobre las horas de formación práctica y la aplicación del artículo 35 del RAC, la verdad que es de agradecer que el presidente del ICJCE se haya acordado de los aspirantes al ROAC y haya realizado esta consulta, donde además se posiciona clarísimamente a favor de los intereses del colectivo de aspriantes, personalmente tengo claro que no nos hemos equivocado de presona para dirigir el ICJCE.

La consulta según parece la van a publicar en el próximo BOICAC tiene puntos coincidentes con un dictamen de un catedrático de derecho administrativo que gracias a una compañera tuve oportunidad de leer hace poco, aunque mucho más favorable para los aspirantes, la verdad que creo que se ha impuesto el sentido común y finalmente el ICAC ha optado por lo que a todas luces parecía más razonable, la conclusión básicamente es la siguiente:

A) Formación práctica adquirida antes del 1 de enero de 2015

jueves, 12 de febrero de 2015

Nuevo caso CN 2 (Fusión Normal)

Estimado Lector,

He publicado un nuevo caso de CN Fusión normla, puedes descargar los archivos adjuntos en la página de la Guía de CN y consolidación.

He publicado un nuevo caso de CN Fusión normla, puedes descargar los archivos adjuntos en la página de la Guía de CN y consolidación.

sábado, 7 de febrero de 2015

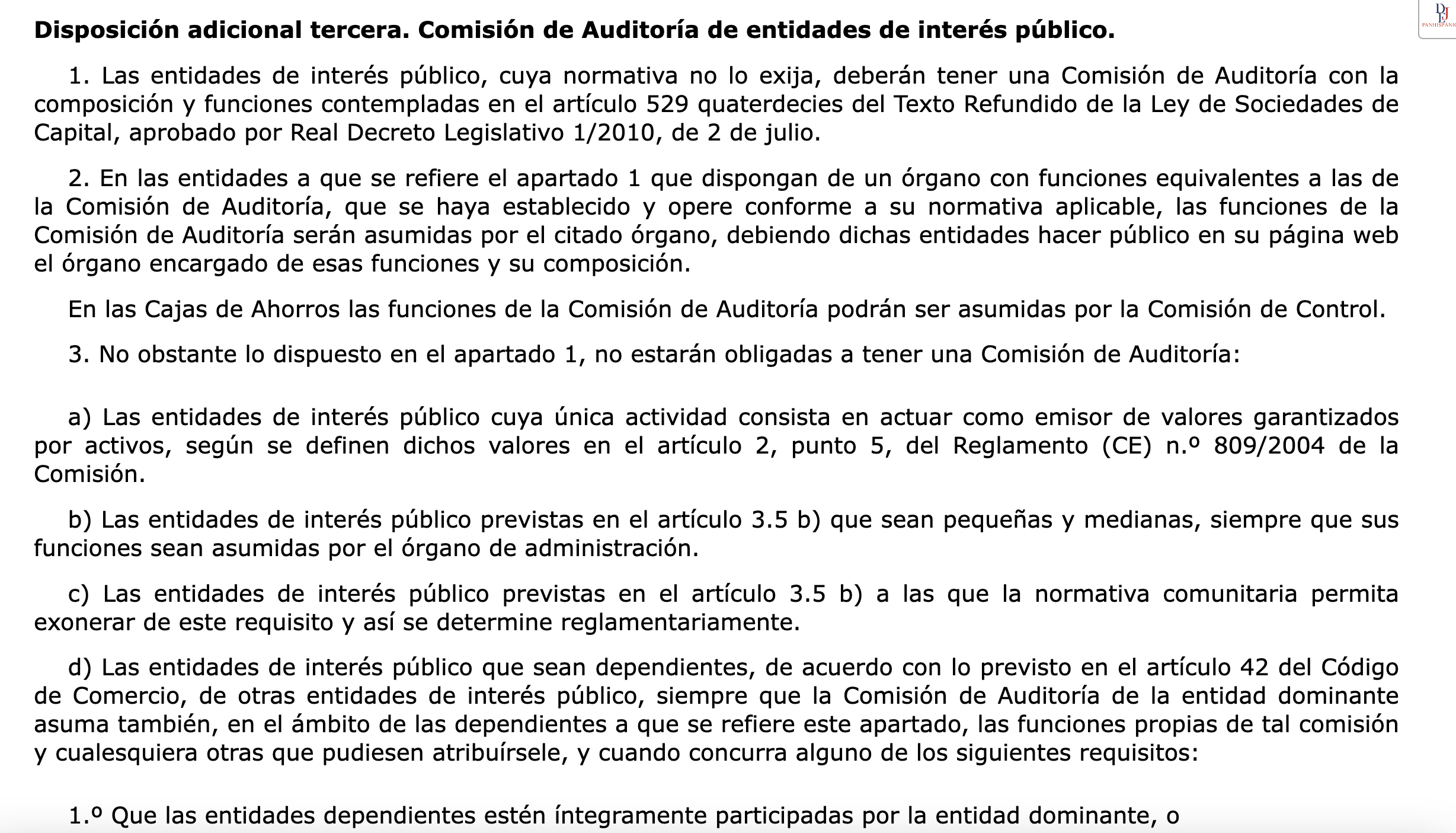

¿Que empresas deben tener una comisión de auditoría?

{kind=link}

Estimado Lector,

Esta entrada ha sido actualizada el 19.04.2023, puedes ver la entrada original en este enlace, en febrero 2015 anticipábamos lo que ahora decimos y que puede leerse en el último párrafo.

La obligación está en la Disposición adicional tercera de la ley de auditoría decuentas y tienen obligación de tener comisión de auditoría, básicamente, las Entidades de interés Público, en el ámbito de los mercados de valores esto comprendería:

- Las sociedades cotizadas en mercados oficiales, Bolsa Española (Madrid, Barcelona, Valencia y Bilbao) integradas en el SIBE. De BME Growth las que antes estaban en el segmento de empresas en expansión, es decir, excluye SOCIMIS y no quedan recogidos emisores admitidos en otros sistema multilateral de negociación (SMN).

- Las entidades de Crédito o aseguradoras que estén dentro del ámbito de supervisión y control atribuido a la CNMV.

- Las Empresas de Servicios de inversión e IIC que superen determinados límites.

- Cualquier sociedad, cotizada o no, que supere estos límites: i) cifra negocio superior a 2.000.000.000 € y ii) más de 4.000 empleados. Para quedar capturado en este supuesto, se deben superar estos límites 2 ejercicios consecutivos, entras en el segundo y sales en el segundo.

Actualización 2024 de la Guía sobre comisiones de auditoría CNMV.

Actualización 10.09.2024: Artículo nueva definición de EIP de IESBA - ICAC (referencia interna 1.1.3.159)

Recibe un cordial saludo.

Ignacio Aguilar.

viernes, 30 de enero de 2015

El IAASB publica la revisión de la serie 700 de las NIA

El Consejo de Normas Internacionales de Auditoría y Aseguramiento (IAASB) ha publicado la serie 700 de las NIA revisada, que incluye una nueva NIA, la 701, para descargartelas te tienes que registrar en la página del IFAC, si bien es todo gratuito.

Esto para el examen de acceso al ROAC del 2015 es poco relvente porque resulta improbable que las adopten antes de la fecha de convoctoria, pero bueno, el que tenga curiosidad por lo que se nos viene encima, estas son las normas:

jueves, 15 de enero de 2015

PROYECTO de RICAC costes de producción

Estimado Lector,

Comentabamos en una entrada reciente que la publicación de la RICAC de costes de producción era una novedad para 2015, cuya publicación resultaba inminente, pues bien, publica el ICAC una nota informativa del trámite de información publica de la Resolución del ICAC por el que se establecen criterios para la determinación del coste de producción.

lunes, 5 de enero de 2015

Novedades del 2015 en materia contable

Estimado Lector,

Si asististe al último audimeeting probablemente tuviste la suerte de escuchar a D. Juan Manuel Pérez Iglesias, Subdirector General de Normalización y Técnica Contable del ICAC, parada obligada de la contabilidad en España para saber hacia donde nos lleva el regulador y cuales son los criterios que tendremos que aplicar en el futuro. Si te presentas al ROAC, cualquier cosa que diga el profesor Perez Iglesias, te interesa mucho.

A continuación y a modo de brevísimo resumen (más bien enumeración) te dejo las novedades que se comentaron y que vienen en los próximos meses:

1.- Directiva Contable 2013/34/UEde 26 de junio de 2013.

jueves, 1 de enero de 2015

Aviso Legal

Aviso legal

Datos del Responsable

- Identidad del Responsable: Ignacio Aguilar

- Nombre comercial: Economia y Auditoría

- Correo electrónico: ignacio@economiayauditoria.com

Economia y Auditoría(Ignacio Aguilar) como responsable de esta web, asumo el compromiso de procesar la información de mis usuarios y clientes con plenas garantías y cumplir con los requisitos nacionales y europeos que regulan la recopilación y uso de los datos personales de mis usuarios.

Esta web, por tanto, cumple rigurosamente con La Ley Orgánica 15/1999, de 13 de diciembre, de Protección de Datos de Carácter Personal (LOPD), y con el Real Decreto 1720/2007, de 21 de diciembre, conocido como el Reglamento de desarrollo de la LOPD. Cumple también con el Reglamento (UE) 2016/679 del Parlamento Europeo y del Consejo de 27 de abril de 2016 relativo a la protección de las personas físicas (RGPD), así como con la Ley 34/2002, de 11 de julio, de Servicios de la Sociedad de la Información y Comercio Electrónico (LSSICE ó LSSI).

Condiciones generales de uso

Las presentes Condiciones Generales regulan el uso (incluyendo el mero acceso) de las páginas de web, integrantes del sitio web de Economia y Auditoría incluidos los contenidos y servicios puestos a disposición en ellas. Toda persona que acceda a la web, http://www.economiayauditoria.com (“usuario”) acepta someterse a las Condiciones Generales vigentes en cada momento del portal http://www.economiayauditoria.com.Datos personales que recabo y cómo lo hago

Leer Política de Privacidad.Compromisos y obligaciones de los usuarios

El usuario queda informado, y acepta, que el acceso a la presente web no supone, en modo alguno, el inicio de una relación comercial con Economia y Auditoría. De esta forma, el usuario se compromete a utilizar el sitio web, sus servicios y contenidos sin contravenir la legislación vigente, la buena fe y el orden público.Queda prohibido el uso de la web, con fines ilícitos o lesivos, o que, de cualquier forma, puedan causar perjuicio o impedir el normal funcionamiento del sitio web. Respecto de los contenidos de esta web, se prohíbe:

- Su reproducción, distribución o modificación, total o parcial, a menos que se cuente con mi autorización como legítimo titular;

- Cualquier vulneración de los derechos del prestador o de mi como legítimo titular;

- Su utilización para fines comerciales o publicitarios.

No obstante, el usuario debe ser consciente de que las medidas de seguridad de los sistemas informáticos en Internet no son enteramente fiables y que, por tanto http://www.economiayauditoria.com no puede garantizar la inexistencia de malware u otros elementos que puedan producir alteraciones en los sistemas informáticos (software y hardware) del usuario o en sus documentos electrónicos y ficheros contenidos en los mismos aunque pongo todos los medios necesarios y las medidas de seguridad oportunas para evitar la presencia de estos elementos dañinos.

Anuncios patrocinados, enlaces de afiliados y publicidad

Esta web ofrece a los usuarios contenidos patrocinados, anuncios y/o enlaces de afiliados.Entre los enlaces facilitados, existe la posibilidad de informar y de referenciar productos y/o servicios y/o infoproductos. En estos últimos casos, esa solicitud será remitida a terceros, como son:

- Amazon, https://www.amazon.es/

- Lexbloggger, https://www.lexblogger.com

La información que aparezcan en estos enlaces de afiliados o los anuncios insertados, son facilitados por los propios anunciantes, por lo que Ignacio Aguilar

no se hace responsable de posibles inexactitudes o

errores que pudieran contener los anuncios, ni garantiza en modo alguno

la experiencia, integridad o responsabilidad de los anunciantes o la

calidad de sus productos.

Los anuncios permanecerán publicados en

el portal hasta que sean eliminados o suspendidos por parte del

anunciante o de Economia y Auditoría, que lógicamente no será

responsable de que, una vez dados de baja en sus bases de datos, los

anuncios continúen siendo indexados en buscadores ajenos a este portal.

Cualquier

relación contractual o extracontractual que el usuario formalice con

los anunciantes, afiliados o terceras personas contactadas a través de

este portal se entienden realizados única y exclusivamente entre el

usuario y el anunciante y/o tercera persona. El usuario sabe y acepta

que http://www.economiayauditoria.com únicamente actúa como cauce o

medio publicitario y que por tanto no tiene ningún tipo de

responsabilidad sobre los daños o perjuicios de cualquier naturaleza

ocasionados con motivo de sus negociaciones, conversaciones y/o

relaciones contractuales o extracontractuales con los anunciantes o

terceras personas físicas o jurídicas contactadas a través de este

portal.

Medidas de seguridad

Los datos personales comunicados por el usuario a Economia y Auditoría pueden ser almacenados en bases de datos automatizadas o no, cuya titularidad corresponde en exclusiva a Ignacio Aguilar , asumiendo ésta todas las medidas de índole técnica, organizativa y de seguridad que garantizan la confidencialidad, integridad y calidad de la información contenida en las mismas de acuerdo con lo establecido en la normativa vigente en protección de datos.La comunicación entre los usuarios y http://www.economiayauditoria.com utiliza un canal seguro, y los datos transmitidos son cifrados gracias a protocolos a https, por tanto, garantizo las mejores condiciones de seguridad para que la confidencialidad de los usuarios esté garantizada.Plataforma de resolución de conflictos

Pongo también a disposición de los usuarios la plataforma de resolución de litigios que facilita la Comisión Europea y que se encuentra disponible en el siguiente enlace: http://ec.europa.eu/consumers/odr/Derechos de propiedad intelectual e industrial

En virtud de lo dispuesto en los artículos 8 y 32.1, párrafo segundo, de la Ley de Propiedad Intelectual, quedan expresamente prohibidas la reproducción, la distribución y la comunicación pública, incluida su modalidad de puesta a disposición, de la totalidad o parte de los contenidos de esta página web, con fines comerciales, en cualquier soporte y por cualquier medio técnico, sin la autorización de Economia y Auditoría. El usuario se compromete a respetar los derechos de Propiedad Intelectual e Industrial titularidad de Economia y Auditoría.El usuario conoce y acepta que la totalidad del sitio web, conteniendo sin carácter exhaustivo el texto, software, contenidos (incluyendo estructura, selección, ordenación y presentación de los mismos) podcast, fotografías, material audiovisual y gráficos, está protegida por marcas, derechos de autor y otros derechos legítimos, de acuerdo con los tratados internacionales en los que España es parte y otros derechos de propiedad y leyes de España.

En el caso de que un usuario o un tercero consideren que se ha producido una violación de sus legítimos derechos de propiedad intelectual por la introducción de un determinado contenido en la web, deberá notificar dicha circunstancia a Economia y Auditoría indicando:

- Datos personales del interesado titular de los derechos presuntamente infringidos, o indicar la representación con la que actúa en caso de que la reclamación la presente un tercero distinto del interesado.

- Señalar los contenidos protegidos por los derechos de propiedad intelectual y su ubicación en la web, la acreditación de los derechos de propiedad intelectual señalados y declaración expresa en la que el interesado se responsabiliza de la veracidad de las informaciones facilitadas en la notificación.

Enlaces externos

Las páginas de la web http://www.economiayauditoria.com proporciona enlaces a otros sitios web propios y contenidos que son propiedad de terceros tales como:- Contenido de otros blogs

- Enlaces de afiliados

Exclusión de garantías y responsable

Ignacio Aguilar (Economia y Auditoría) no otorga ninguna garantía ni se hace responsable, en ningún caso, de los daños y perjuicios de cualquier naturaleza que pudieran traer causa de:- La falta de disponibilidad, mantenimiento y efectivo funcionamiento de la web, o de sus servicios y contenidos;

- La existencia de malware, programas maliciosos o lesivos en los contenidos;

- El uso ilícito, negligente, fraudulento o contrario a este Aviso Legal;

- La falta de licitud, calidad, fiabilidad, utilidad y disponibilidad de los servicios prestados por terceros y puestos a disposición de los usuarios en el sitio web.

- El prestador no se hace responsable bajo ningún concepto de los daños que pudieran dimanar del uso ilegal o indebido de la presente página web.

Ley aplicable y jurisdicción

Con carácter general las relaciones entre Economia y Auditoría con los usuarios de sus servicios telemáticos, presentes en esta web se encuentran sometidas a la legislación y jurisdicción españolas y a los tribunales de CÁDIZ.Contacto

En caso de que cualquier usuario tuviese alguna duda acerca de estas Condiciones legales o cualquier comentario sobre el portal http://www.economiayauditoria.com, por favor diríjase a ignacio@economiayauditoria.com.El aviso legal han sido actualizadas por última vez el 12-05-2018.

Suscribirse a:

Entradas (Atom)